Spitalpreise mit sinkender Tendenz

Stabile Preisentwicklung

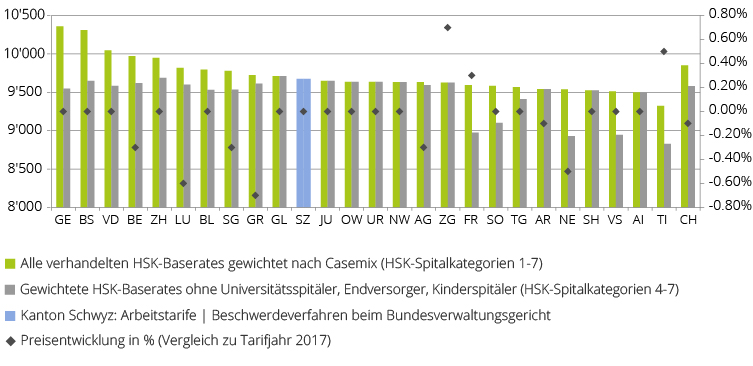

Auch wenn noch nicht in allen Kantonen flächendeckende Tarifeinigungen vorliegen: Der Trend ist klar: gesamtschweizerisch liegt die Preisentwicklung zurzeit knapp im Minusbereich. Tariferhöhungen sind die Ausnahme und liegen ausschliesslich bei Spitälern mit tiefem Preisniveau vor. Über alle Spitäler betrachtet liegt die gültige HSK-Baserate für das Tarifjahr 2018 bei 9‘851 Franken. Ohne die HSK-Spitalkategorien 1-3 (Universitätsspitäler, Endversorger, Kinderspitäler) beträgt sie 9‘579 Franken.

Abb 1: HSK-Baserates für das Tarifjahr 2018: Noch keine flächendeckenden Abschlüsse für das Tarifjahr 2018 in verschiedenen Kantonen, jedoch ohne wesentlichen Einfluss auf das Gesamtbild

Effizienz und Wirtschaftlichkeit der Spitäler

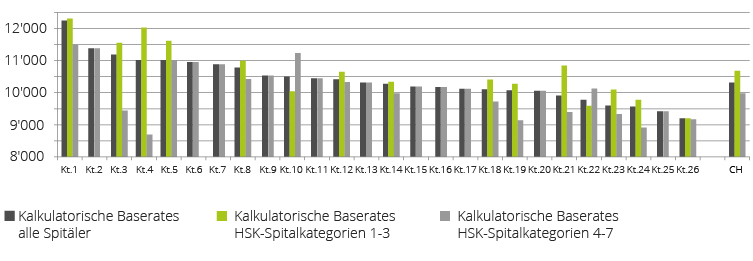

Aufgrund der im HSK-Benchmarkverfahren ermittelten kalkulatorischen Kosten ergeben sich erstaunliche Unterschiede zwischen den Spitälern.

Die Wirtschaftlichkeit ist nicht nur bei den Endversorgern (HSK-Spitalkategorien 1-3) sehr unterschiedlich. Auffällig ist, dass sich offensichtlich auch die kleinräumigen Spitalstrukturen negativ auf die Effizienz auswirken. Am augenfälligsten ist das bei den Kantonen 10 und 22 (Abb. 2; aus Datenschutzgründen sind die Auswertungen anonymisiert): Hier arbeiten die Endversorgungsspitäler erheblich günstiger als die Grundversorgungsspitäler. Eine weitere Bestätigung dieser These ist die Tatsache, dass einige Kantone, welche nur über Spitäler der Grundversorgung verfügen, ein höheres Kostenniveau als Kantone mit Endversorgern ausweisen (zum Beispiel: Kantone 2, 6, 7).

Abb. 2: Gewichtete kalkulatorische Baserates (Basis HSK-Benchmark) nach HSK-Spitalkategorien

Auswirkung auf künftige Verhandlungen

Diese Erkenntnisse werden für die zukünftigen Verhandlungen sowie die Perzentilwahl beim Benchmarkverfahren mit Sicherheit zu berücksichtigen sein. Gemäss Bundesverwaltungsgericht müssen sämtliche Spitäler in einem Benchmark einbezogen werden. Allerdings stellt sich die Frage, ob unwirtschaftliche Spitalstrukturen – bei denen nach Ansicht von HSK auch Mindestfallzahlen eine Rolle spielen – wirklich vollumfänglich in einen Benchmark einzurechnen sind bzw. zulasten der obligatorischen Krankenpflegeversicherung (OKP) abgerechnet werden können.

Die gleiche Frage wird bezüglich der Anlagenutzungskosten auf die Verhandlungspartner zukommen. Die Anlagenutzungskosten gemäss Angaben der Spitäler (Basisjahr 2016) variieren zwischen einem Zuschlag von 5% und 30% (!) auf die Baserate.

Bei rund 20% der im Benchmark enthaltenen Spitäler wirken sich die Anlagenutzungskosten mit einem Zuschlag von über 15% auf die kalkulatorische Baserate aus. Dabei zeigt sich, dass der prozentuale Anteil der Anlagenutzungskosten wiederum bei kleinen Spitälern überdurchschnittlich hoch ist – mit Ausnahme eines einziges Zentrumsspitals. Grund für die hohen Kosten bei diesem Spital ist der sehr hohe Ausbaustandard mit nur noch Ein- und Zweibettzimmern. Vor diesem Hintergrund wird auch hier geklärt werden müssen, welcher Standard zulasten der OKP abgerechnet werden kann.

Steigende Kosten in der stationären Akutsomatik trotz stabiler Preise

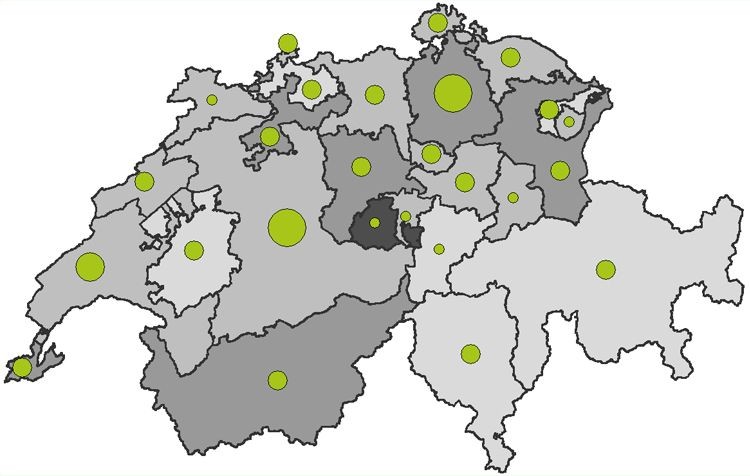

Trotz leicht sinkender Baserates steigen die Gesamtkosten in der Akutsomatik an: In den letzten drei Jahren haben sich die Anzahl Fälle gewichtet nach Schweregrad (Casemix-Volumen) gesamtschweizerisch um 10 Prozent erhöht.

Zur Zeit stehen ambulante Eingriffslisten, nach welchen bestimmte Operationen nur noch ambulant durchgeführt werden dürfen, in verschiedenen Kantonen vor der Einführung. HSK ist gespannt, ob sich diese Änderung auf die Mengenentwicklung im stationären Bereich auswirkt.

Abb. 3: Casemix Volumen Entwicklung Vergleich 2013 | 2016

Wie interessant ist der Artikel für Sie?

Weiterführende Informationen

HSK-Benchmarkverfahren Haltung von Curafutura zu ambulanten kantonalen ListenPublikationsdatum

18. Dezember 2017

Ihr direkter Kontakt

Riadh Zeramdini